La posición del Tribunal Supremo sobre el coste de los accidentes de tráfico y la incertidumbre

Hace ya algunos años que la Sala 1ª del Tribunal Supremo, en un empeño loable, se ha tomado muy en serio su función de unificar la jurisprudencia y trazar la senda para los operadores jurídicos, ciudadanos y empresas. A través, singularmente, de pronunciamientos del Pleno, se esfuerza por sentar criterios claros que guíen las decisiones futuras de Audiencias y Juzgados, bien resolviendo discrepancias entre las posiciones de las Audiencias, bien tratando de ofrecer soluciones a cuestiones de reciente aparición. Con ello, se da claridad y orientación a los agentes privados que han de adoptar las decisiones y conductas afectadas por tales soluciones jurídicas. Tenemos buenos ejemplos cercanos, desde la muy reciente sentencia de 2.7.2019 sobre el plan de pagos para la exoneración de deuda en el concurso individual y el crédito público, pasando por la sentencia de 20.11.2018 sobre el efecto de la reconstitución de pareja en el uso de la vivienda familiar de una relación anterior, o la sentencia de 23.1.2019 sobre la comisión de apertura en préstamos hipotecarios, hasta la de 11 de julio de 2018 relativa al recurso al art. 1124 CC en contratos tradicionalmente considerados unilaterales (como el préstamo).

También se ha tocado el Derecho de daños. En su sentencia de 27 de mayo de 2019, el Pleno ha resuelto una cuestión relevante para el Derecho de la responsabilidad civil en uno de los primeros sectores de siniestralidad, el de accidentes de tráfico rodado. En concreto, para casos de colisión entre vehículos en marcha[1].

La sentencia, interpretando el art. 1 del Real Decreto Legislativo 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor[2] (LRCSCVM), ha resuelto que en caso de colisión entre vehículos a motor se ha de presumir la culpa de ambos conductores[3] y, si ninguno de ellos pude probar que no incurrió en culpa, los daños en los bienes en cada uno de los vehículos se compensarán de forma cruzada y al 50% entre ambos conductores. Es decir, si colisiona el vehículo conducido por A con el vehículo guiado por B, y ni A ni B pueden acreditar su falta de culpa, se presume la negligencia de ambos conductores, pero A habrá de indemnizar a B por el 50% (no el 100%) del importe de los daños materiales sufridos por este a resultas de la colisión. Por su parte, B habrá de hacer lo propio, y en el mismo porcentaje, respecto de los daños materiales que afectaron a A.

Este criterio de reparto patrocinado por el Tribunal Supremo se refiere a los daños en las cosas, sin más precisión. Lo más frecuente es que se trate de los daños en el vehículo accidentado, pero es claro que la solución jurisprudencial no se limita a ellos, pues comprendería las pérdidas materiales -del propietario, del conductor y de otros ocupantes- producidas en relación con el otro vehículo.

Esta reciente sentencia se conecta íntimamente con otra anterior (de 2012) también del Pleno. La nueva suplementa la doctrina dictada en la de 10 de septiembre de 2012 para los daños personales. Esta sentencia se refería a similares situaciones de colisión con incertidumbre acerca del grado de contribución causal del riesgo de cada vehículo (nótese que no hablaba entonces el Tribunal Supremo de culpa sino de contribución causal de cada conductor) que concurrió al accidente. El Tribunal optó entonces por atribuir -objetivamente y en virtud del riesgo creado- a cada conductor el 100% de los daños personales sufridos por quienes viajaban -conductor incluido- en el otro vehículo, y no la mitad de ellos, como hace ahora la sentencia de 27 de mayo de 2019 para los daños materiales.

Ambas resoluciones son de gran interés para nuestro Derecho de daños, siquiera sea por la importancia del sector del automóvil en el mismo. Además de esto, suscitan cuestiones nucleares en el entendimiento de la responsabilidad y el seguro. Por ello, en estas líneas me gustaría esbozar algunas ideas acerca de las previsibles consecuencias de esta sentencia (y su predecesora). Comenzaré con una síntesis de los hechos y el decurso procesal de la sentencia de 27 de mayo de 2019. A continuación, me ocuparé de los efectos de las sentencias en las tres dimensiones centrales de la responsabilidad civil: incentivos a la precaución; compensación y asignación de riesgo; costes de administración y litigación.

1. Los hechos del caso y las vicisitudes procesales

En la noche del día de Navidad de 2010, un taxi y un vehículo de emergencias operado por el servicio de urgencias médicas de la Comunidad de Madrid (aunque propiedad de una sociedad de renting) colisionaron frontalmente en un cruce de calles de Madrid.

En el momento de la colisión, el taxi era conducido por uno de los cuatro conductores habituales mencionados en la póliza de su seguro y no llevaba pasajeros. En la ambulancia se hallaban tan solo el conductor y una persona del equipo sanitario.

En el atestado de la policía local los vehículos y los intervinientes fueron identificados y se reflejaron las lesiones sufridas por el conductor y la acompañante del vehículo de emergencia, así como los daños materiales en ambos vehículos, sin más indicaciones. Aunque la intersección en que ocurrió el choque se hallaba regulada por semáforos, uno en el sentido de la marcha de cada vehículo, no resultó acreditada la fase semafórica en que se encontraba cada uno cuando se produjo la colisión

Como es habitual entre nosotros, se inició un juicio penal, en este caso contra el conductor del taxi. La sentencia -absolutoria- entendió que no se había podido acreditar el estado de los semáforos al producirse la colisión, siendo así que ambos conductores aseguraban que el semáforo que regulaba su marcha estaba en verde, sin que pudiera dilucidarse qué versión era más probable. Los daños personales de los ocupantes del vehículo de emergencias fueron indemnizados por la aseguradora del propietario del taxi.

Unas semanas después de la finalización del procedimiento penal, el propietario y la aseguradora del taxi demandaron al conductor, la propietaria y la aseguradora del vehículo de emergencias. Se reclamó una indemnización total de 17.655,32 euros por los daños y perjuicios materiales sufridos (los de reparación del taxi para la aseguradora que los había sufragado y el lucro cesante por la paralización del mismo para el propietario) más intereses (del art. 20 de la Ley de contrato de seguro para el dueño del taxi) y costas.

En primera instancia la demanda fue estimada, si bien se redujo la cantidad en que se valoró el lucro cesante del propietario del taxi. La sección 12ª de la Audiencia Provincial de Madrid estimó el recurso de los demandados y desestimó la demanda. Recurrida en casación esta sentencia, el Tribunal Supremo estima el recurso y condena a los demandados a pagar el 50% de los importes fijados en la sentencia de primera instancia, más intereses -legales, no los del art. 20 LCS- desde la interpelación judicial.

2. Las funciones del Derecho de daños y el reparto de los costes de los accidentes de tráfico

La caracterización moderna del Derecho de la responsabilidad civil arranca -con muchos ilustres antecedentes, qué duda cabe, desde Prosser a Trimarchi- de la construcción, ya clásica 50 años después, de Guido Calabresi sobre el coste de los accidentes[4]. Hacer frente al coste de los daños causados a través de pretensiones de responsabilidad civil incentiva las conductas de precaución, a la par que compensa a las víctimas de los daños, asignando además con ello riesgos de eventos inciertos que reducen el bienestar de los involucrados. Al hacerlo, se generan costes de administración y litigación que deben mantenerse a raya -o bajo control, cuanto menos- para que el Derecho de daños cumpla una función social positiva.

Poco después de Calabresi, Posner inyecta gramática económica y análisis certero del Case Law histórico estadounidense en la reconstrucción del Common Law of Torts[5]. Finalmente, unos años más tarde, Shavell desarrolla una estructura matemática tan elegante como poderosa que explica de modo muy general la función preventiva mediante el uso de reglas de responsabilidad, así como la compensación de daños y la absorción eficiente de riesgos que realizan las reglas de responsabilidad y los contratos de seguro[6].

Las reglas legales y soluciones jurisprudenciales (como la patrocinada por el Tribunal Supremo español en la sentencia de 27 de mayo de 2019, o la anteriormente acogida por la de 10 de septiembre de 2012) en materia de Derecho de daños han de examinarse, me parece, a la luz de las funciones que la teoría, desde hace ya medio siglo, ha identificado como relevantes para la comprensión actual de la responsabilidad civil. A ello dedico las páginas que siguen, anticipando que el análisis no siempre va a arrojar juicios similares para cada una de aquellas funciones.

3. La precaución de los conductores

La primera cuestión es la de los incentivos a la precaución de quienes con su conducta pueden afectar a la probabilidad del accidente y/o la magnitud de los daños resultantes. En esta materia conviene considerar tanto lo relativo a la regla de responsabilidad y la inversión de la carga de la prueba, por un lado, y a la responsabilidad al 50%, por otro (al 100% en la sentencia de 2012).

En cuanto a lo primero, cuando no hay problemas de incertidumbre en la determinación de la negligencia, Bruce Hay y Kathy Spier[7] demostraron que la asignación de la carga de la prueba de la culpa al causante o a la víctima del daño no tiene en general[8] efecto alguno sobre los incentivos a la precaución del causante, siempre y cuando el nivel de diligencia debida se fije clara y correctamente. En estos casos, la inversión de la carga de la prueba (esto es, la atribución al demandado de la carga de probar su diligencia) puede tener efectos deseables o indeseables no por sus efectos sobre el cuidado, sino sobre las decisiones de litigar o no y los distintos costes de ofrecer prueba de la diligencia.

En presencia de incertidumbre sobre la determinación de la culpa de los sujetos involucrados (lo que incluye tanto la posibilidad de error en la determinación del grado de diligencia como la incertidumbre sobre la existencia de negligencia), cuando tanto el causante como la víctima pueden afectar al riesgo de accidente con sus medidas de precaución (lo que parece un buen supuesto en la mayor parte de los casos en que hay colisión de vehículos), se ha demostrado que una regla general de inversión de la carga de la prueba genera resultados en términos de la eficiencia de las medidas de precaución inferiores a los de asignar la carga de la prueba a quien demanda y exige compensación[9].

De acuerdo con la literatura teórica en la materia, una generalizada presunción de culpa en las colisiones de vehículos no parece que vaya a mejorar los incentivos a la precaución, sino todo lo contrario[10]. Lo mismo hay que decir de una regla de responsabilidad objetiva (pura o corregida simplemente por la culpa exclusiva de la víctima[11]) para los casos en que el riesgo creado por la actividad de un sujeto no es unilateral (conductor y peatón) sino bilateral (vehículos en marcha). La teoría demuestra[12] que la responsabilidad objetiva, salvo que se cualifique con reglas que modifiquen la responsabilidad objetiva en atención al cuidado de quien puede reclamarla, sea con la negligencia contributiva -exclusión de responsabilidad- o con la negligencia comparativa -reducción de la indemnización- va a ser ineficiente en términos de incentivos al cuidado en los casos en que confluyen los riesgos creados por ambas partes , como sucede en las colisiones de vehículos en marcha.

Sin duda, este efecto negativo es mayor con la versión del 100% del daño causado (la de la sentencia de 10 de septiembre de 2012, aunque esta la aplica solo a los daños personales[13]) y que la sentencia de 27 de mayo de 2019 barajó como posible solución, aunque finalmente la rechazara, que con la versión de solo el 50%, que es la que en definitiva se acogió para los daños materiales.

Piénsese en el siguiente ejemplo: el conductor A, en caso de colisión, sufre un daño material de 100 (porque su coche es más caro o lo usa para obtener ingresos que, en caso de accidente, se pierden temporalmente). El conductor B tiene un perjuicio de 20. Según la regla del 100%, si ninguno de ellos puede probar cumplidamente que fueron diligentes, B habría de indemnizar a A con 100 y este segundo al primero con 20. Esto es, la indemnización “neta” de B en favor de A es de 80. Bajo la regla del 50%, B habría de indemnizar con 50 a A, y este con 10 al primero, para una indemnización neta de 40 en favor de A. La distorsión que esa indemnización neta genera en los incentivos a alcanzar la precaución debida por parte de los conductores bajo responsabilidad objetiva (directa o mediante presunción de culpa que no se puede excepcionar) será mayor bajo la regla del 100%, pero no desaparece con la versión del 50%.

En lo anterior, he supuesto que la decisión en cuanto al monto del daño material venía “dada” a los conductores involucrados. Si no fuera así, e incluimos en el análisis la decisión de adquirir un vehículo más costoso o de obtener ingresos con el uso del vehículo, aparece una nueva distorsión por el sesgo en las soluciones anteriores (mayor, de nuevo, en la variante del 100%) en favor de automóviles más caros y utilizados con finalidad lucrativa.

Es cierto que la posición del Tribunal Supremo acaso deba entenderse no como un pronunciamiento general para todas las colisiones de vehículos en marcha, sino limitada a los casos de imposibilidad de determinación ex post de la culpa de cualquiera de los conductores involucrados[14]. Con esta importante restricción, si se piensa que los conductores, ex ante (esto es, cuando deciden sobre su conducta de cuidado) no van a considerar la probabilidad de que se den estos casos de indeterminación en la decisión judicial sobre el grado de culpa, en efecto, las decisiones sobre precaución no se verán, por hipótesis, afectadas, pues los conductores no consideran este escenario en sus previsiones sobre las consecuencias de su conducta. Si esto fuera así, la solución del Tribunal Supremo no tendría impacto alguno sobre las conductas de precaución, pues los conductores no son capaces de anticipar esta eventualidad. Los efectos (buenos o malos) de la solución, debieran referirse a otras dimensiones (distintas al incentivo al cuidado) de la responsabilidad civil. Sobre ellas volveré en breve.

Sin embargo, si los conductores no desprecian por entero la eventualidad de estos escenarios en que se aplicaría la nueva solución del Tribunal Supremo (imposibilidad de asignar culpas, presunción de culpa de cada conductor, y responsabilidad de cada uno por los daños materiales causados a la otra parte), los incentivos de los conductores sí se verían afectados, en el sentido señalado más arriba.

4. La compensación y la asignación de riesgos

Es razonable imaginar que la posición del Tribunal Supremo en la sentencia de 2019 (como en la de 2012) se ha visto fuertemente condicionada por consideraciones relativas a la compensación de quienes se han visto perjudicados por la colisión. En el ámbito automovilístico hay un factor diferencial cuya importancia sin duda no ha escapado al Tribunal: la prevalencia del seguro.

El automóvil es el segmento de la vida social con mayor nivel de aseguramiento en España. Un 44% de todo el gasto en seguro de los hogares españoles se refiere a seguros de automóvil, y ese gasto supone un 12% del presupuesto de transporte de las familias españolas. La trascendencia cuantitativa del seguro en este sector es enorme.

La responsabilidad civil del automóvil está sujeta en España por mandato legal a cobertura obligatoria mediante seguro (art. 2 LRCSCVM) y en magnitudes muy importantes: 70 millones de euros por siniestro en cuanto a daños a las personas y 15 millones de euros por siniestro en cuanto a daños en los bienes (art. 4.2 LRCSCVM). En 2018, según los datos de la patronal del seguro UNESPA[15] había más de 30 millones de pólizas de responsabilidad civil del automóvil.

Pero el de responsabilidad civil no es el único seguro extendido en este sector. Para cubrir los daños al conductor del vehículo existe el seguro de ocupantes, que cuenta con más de 28 millones de pólizas en España. Esto es, más de un 93% de quienes tienen asegurada la responsabilidad civil del automóvil cuentan -voluntariamente- con un seguro que cubre los daños personales que puede sufrir el conductor. Es cierto, no obstante, que la cuantía de la cobertura es muy inferior a la del seguro obligatorio de responsabilidad civil, pues según datos del Consorcio de Compensación de Seguros[16], la cuantía contratada media en 2018 en el seguro de ocupantes es de algo menos de 91.000 euros.

Por su parte, hay casi 9,5 millones de pólizas voluntarias de daños propios del vehículo (un 31,1% del total de vehículos asegurados de responsabilidad civil).

En materia de compensación y asignación del riesgo del perjuicio, para los casos que nos ocupan (colisiones), podemos distinguir tres fuentes principales de daños: (i) daño personal a los viajeros en cada uno de los vehículos distintos a los conductores; (ii) daños personales de los conductores; (ii) daños materiales en los vehículos y bienes transportados en ellos. De nuevo, pensemos en una colisión entre el automóvil de A y el de B.

En cuanto a los daños en (i), la sentencia de 2012 determina que A sea objetivamente responsable del 100% de los daños personales de quienes viajaban con B, y B sea objetivamente responsable de los daños personales de los acompañantes de A. En ambos casos, los daños de los pasajeros de B, cuya indemnización es a cargo de A, serán compensados por el seguro (obligatorio) de responsabilidad civil de este segundo, y a la recíproca con los daños de los acompañantes de A. Habría pues, plena -en lo que el Baremo considera plena, claro- compensación a todas las víctimas, y el riesgo de estos daños personales sería absorbido por compañías de seguros, lo cual es una asignación deseable de riesgo. Pero exactamente lo mismo ocurriría con otras muchas soluciones en este caso (negligencia comparativa, negligencia comparativa) incluso, en el extremo, ante la total incertidumbre sobre el grado de diligencia de A y B, con la exclusión de responsabilidad de cada conductor frente a los acompañantes del otro. En este último caso, A (por su responsabilidad objetiva como conductor respecto de sus propios acompañantes) sería responsable de los daños personales de sus viajeros, y esa responsabilidad estaría cubierta por el seguro obligatorio de responsabilidad civil de A. Lo mismo, exactamente, ocurriría con B. En relación con los daños de tipo (i), por tanto, la solución de la sentencia de 10 de junio de 2012 no cambia nada (en cuanto a niveles de compensación y asignación de riesgos de daño a quien mejor los puede absorber; en materia de incentivos ya hemos comprobado que tiene efectos perjudiciales) respecto de otras posibles.

En cuanto a los daños en (ii), la doctrina de la sentencia de 2012 determina el mismo efecto que se ha descrito en el párrafo precedente. Los daños personales de cada conductor serán compensados, en la cuantía correspondiente según el Baremo, por la aseguradora de la responsabilidad civil del otro conductor. Con soluciones alternativas, los daños personales de cada conductor serían compensados por la aseguradora de responsabilidad civil del otro conductor solo en parte o, incluso, en ningún porcentaje, y correrían a cargo de su seguro de ocupantes, si lo tiene (el 93% de los vehículos asegurados cuentan con este seguro, como hemos observado) y el daño personal está dentro de la cobertura contratada (típicamente muy inferior a la del seguro obligatorio de responsabilidad civil). Por tanto, como consecuencia de la posición del Tribunal Supremo en la sentencia de 2012, cabría esperar una cierta mejora (para los daños más graves o para los escasos propietarios de vehículos que han renunciado a contratar una cobertura para el conductor) en los niveles de compensación y de absorción de riesgo.

Por último, respecto de los daños en (iii), la sentencia de 2019 tiene como efecto que de los daños materiales asociados al vehículo conducido por A, el 50% hayan de ser indemnizados por B y cubiertos por su seguro obligatorio de responsabilidad. El efecto recíproco se producirá en relación con los daños materiales ligados al vehículo de B. Esta solución reconduce la mitad de los daños materiales de la colisión al seguro obligatorio de responsabilidad civil -del vehículo distinto a aquel en que se producen-. De no canalizarse a través de la responsabilidad civil del otro conductor, no encontrarían compensación[17] o únicamente en lo cubierto por el seguro de daños propios del vehículo, un seguro que se contrata tan solo para menos de un tercio de los vehículos y cuya cobertura alcanza al propio vehículo, sin incluir típicamente ni bienes transportados en el mismo ni lucro cesante por la imposibilidad de su uso. Parece, pues, que también se mejoran los niveles de compensación de daños y de asignación eficiente de riesgos, aunque en menor medida que con una solución que afectara al 100% de los daños materiales (en línea con lo decidido en 2012 para los personales).

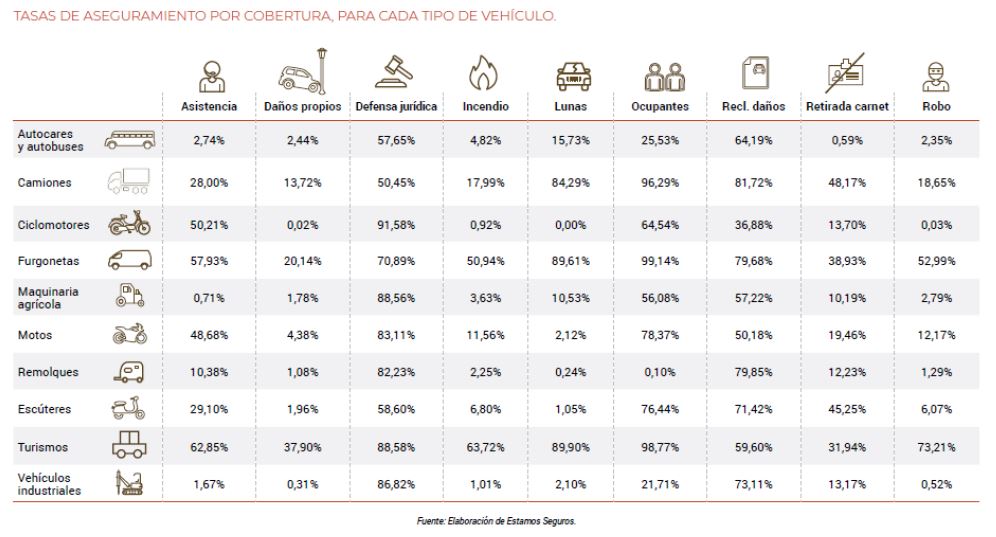

Con todo, hay un aspecto que conviene apuntar. La decisión por parte del propietario de un vehículo de contratar o no un seguro de daños propios no es exógena al régimen jurídico de los daños en el vehículo y a la existencia de potenciales responsables. Si se mira el siguiente gráfico, con datos de UNESPA para el 2018, se puede apreciar que los propietarios de vehículos son mucho más proclives a asegurar (voluntariamente) daños en las lunas del vehículo o por incendio del mismo que un seguro más amplio de daños propios del coche. Una explicación de esta divergencia puede venir dada por el hecho de que los costes que sufre el propietario del vehículo por incendio o rotura de lunas difícilmente puede esperarse que se “trasladen” sobre otros conductores y su cobertura de responsabilidad, mientras que otros daños en el vehículo -por colisiones, entre otros- pueden tratar de desplazarse sobre otros.

De hecho, esa discrepancia es más acentuada en el caso de furgonetas (con frecuencia, de uso comercial o industrial) que en turismos, como se muestra en la siguiente tabla, de nuevo con datos de UNESPA de 2018.

Lo anterior hace pensar aún más en un cierto comportamiento estratégico de los propietarios de vehículos que se traduce en la falta de aseguramiento contra daños propios con la expectativa de una cierta probabilidad de poder cobrarlos de otros conductores. No parece haber buenas razones en términos de absorción de riesgos para esto, y la solución de la sentencia de 27 de mayo de 2019 vendría a acentuar esta tendencia al llevar los daños materiales cuando no se ha podido establecer la diligencia de ninguno de los conductores a la responsabilidad civil y al aseguramiento obligatorio (al 50%; si se hubiera extendido al 100% el efecto sería aún mayor).

5. Los costes de litigación y administración

Idealmente, la provisión de incentivos al cuidado y la adecuada compensación y cobertura de riesgos de daños debiera hacerse con costes razonables de litigación -pues en último extremo, el Derecho de daños está fundado sobre la presentación y discusión ante los tribunales de pretensiones privadas- y de administración del conjunto del sistema. La sentencia de 27 de mayo de 2019 apuesta por canalizar la compensación de daños materiales en caso de colisión de vehículos cuando ninguno de los conductores involucrados puede probar su diligencia por la vía de la responsabilidad presunta de cada conductor. Lo hace, al menos, respecto del 50% de esos daños. La sentencia de 10 de septiembre hace lo mismo para el 100% de los daños personales.

En comparación con otras alternativas (singularmente, con la de dejar los daños allí donde se produjeron cuando no se puede conocer el grado de culpa de cada conductor), parece que las posiciones del Tribunal Supremo inducirían mayores niveles de litigación y, con ello, un incremento de costes esperados de administración del Derecho de daños.

Frente a este previsible efecto se podrían esgrimir dos argumentos de distinto orden. Por un lado, que las soluciones expresadas en ambas sentencias, al “objetivar” la responsabilidad, liberan a las partes de la necesidad de incurrir en costes para determinar el grado relativo de culpa de cada una (lo que sería necesario bajo reglas de negligencia contributiva o comparativa). Por otro, que al tratarse de un sector de siniestralidad en que siempre encontramos compañías aseguradoras (de responsabilidad civil o de daños, tanto ocupantes como daños propios del vehículo), las disputas se producen siempre entre compañías de seguros, y no entre los individuos afectados y las aseguradoras. Al tratarse de operadores profesionales que, además, mantienen continuas y múltiples relaciones, es de esperar que se reduzca, acaso drásticamente, la necesidad de acudir a los tribunales.

Siendo plausibles ambos argumentos, no me parecen del todo convincentes. Primero, porque los costes de litigación son en buena medida costes fijos respecto de aquello concretamente discutido en el pleito. En otras palabras, que un pleito no resulta apreciablemente menos costoso en términos sociales aunque no se dedique tiempo a averiguar en concreto el grado de culpa de cada conductor. Es la existencia de una reclamación judicial por daños lo que arrastra los mayores costes sociales en términos de litigación inducida.

Segundo, porque aun siendo cierto que las compañías de seguros tienen incentivos y medios para reducir, en lo posible, la litigación entre ellas, no es cierto que lo único que se observaría a consecuencia de las soluciones de ambas sentencias del Tribunal Supremo serían pretensiones subrogatorias ejercidas por los aseguradores de daños (o de responsabilidad civil) de un conductor frente a los aseguradores de responsabilidad civil del otro. Es cierto que el caso resuelto finalmente por la sentencia de 27 de mayo de 2019 responde a esta caracterización. Pero lo que hace esta sentencia (y su predecesora de 2012) no es multiplicar las pretensiones en vía subrogatoria, sino favorecer que la cobertura de daños por colisión, en lugar de mediante seguros first party (ocupantes, daños propios), se canalice mediante el seguro third party que es el seguro de responsabilidad civil automovilística. Y es más que probable que la gestión de riesgos en los primeros vaya a ser menos costosa, en cuanto a administración y litigación, que en los segundos[18].

Por todo lo anterior, sería de esperar un cierto incremento de costes de litigación y administración, aunque sea solo de entidad moderada.

En definitiva, el análisis de la sentencia de 27 de mayo de 2019 no arroja un resultado nítido en cuanto al conjunto de sus efectos sobre el funcionamiento del Derecho de daños español. Con todo, los esfuerzos por escudriñar su papel de cara al funcionamiento la responsabilidad civil en el sector del automóvil, aunque no ofrezcan evaluaciones concluyentes, pueden permitir que, en el futuro, las decisiones judiciales, señaladamente del Tribunal Supremo, que sigan configurando el Derecho de daños en España, se adopten en un contexto de análisis doctrinal más abundante y sofisticado. A esto debemos contribuir quienes nos dedicamos, con mayor o menor intensidad, a su estudio académico.

Fernando Gómez Pomar

[1] Este tipo de accidentes, si incluimos los alcances y las colisiones en cadena, supone algo más de la mitad de todos los accidentes de tráfico con muerte o lesiones en 2017, según los datos de la Dirección General de Tráfico.

[2] BOE núm. 267, de 5.11.2004. La vigente LRSCCVM es heredera de una compleja sucesión de textos legales en la materia. El Decreto 632/1968, de 21 de marzo, aprobó el texto refundido de la Ley 122/1962, de 24 de diciembre, sobre uso y circulación de vehículos de motor, que fue objeto de distintas modificaciones, entre otras por el Real Decreto Legislativo 1301/1986, de 28 de junio, por el que se adapta el texto refundido de la Ley sobre uso y circulación de vehículos de motor al ordenamiento jurídico comunitario. Este fue derogado por la Ley 30/1995, de 8 de noviembre, de ordenación y supervisión de los seguros privados, que dio nueva redacción al título I del texto refundido de la Ley sobre uso y circulación de vehículos de motor. Posteriormente, la Ley 34/2003, de 4 de noviembre, de modificación y adaptación a la normativa comunitaria de la legislación de seguros privados autoriza al Gobierno a aprobar un texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. Con todo, las reglas de responsabilidad del art. 1 vigente no difieren mucho de las versiones de los años 80 e incluso 60, a salvo el inciso “en virtud del riesgo creado por la conducción” con el que se cualifica ahora la responsabilidad por daños a las personas o en los bienes.

[3] Lo cual ya se anticipaba en la Sentencia de 10 de septiembre de 2012, y que contrasta con la posición de la jurisprudencia mayoritaria del Tribunal Supremo anterior al Texto Refundido del 2004, que entendía que para las colisiones de vehículos en marcha, aunque se hubieran dado daños personales, no rige la responsabilidad objetiva, sino la responsabilidad por culpa y, además, quien pretende la indemnización de daños ha de probar la culpa de la otra parte: SSTS, 1ª, 17.6.1996; 17.7.1996; 6.3.1998. Esta posición jurisprudencial era criticada por parte de la doctrina: Mariano Medina Crespo (1996), Responsabilidad civil automovilística. De las culpas absueltas a las inocencias condenadas, Comares; Juan Francisco Garnica Martín (1999), “Inversión de la carga de la prueba y enjuiciamiento de los daños recíprocos sin prueba de culpa en la responsabilidad civil del automóvil: Crítica a una jurisprudencia equivocada”, La Ley. No toda la doctrina era crítica, sin embargo: Fernando Gómez Pomar (2000), “Coches y accidentes: la posición del Tribunal Supremo”, InDret 2/2000.

[4] Guido Calabresi (1970), The cost of accidents. A legal and economic analysis, Yale University Press. Hay traducción española: Guido Calabresi (1984), El coste de los accidentes. Análisis económico y jurídico de la responsabilidad civil, Ariel.

[5] Richard Posner (1972), “A Theory of Negligence”, 1 Journal of Legal Studies, p. 29. Años más tarde, Richard Posner publicará en forma de libro sus contribuciones a la visión económica del Derecho de daños: William Landes y Richard Posner (1987), The Economic Structure of Tort Law, Harvard University Press.

[6] Steven Shavell (1987), Economic Analysis of Accident Law, Harvard University Press.

[7] Bruce Hay y Kathy Spier (1997), “Burdens of Proof in Civil Litigation: An Economic Perspective”, 26 Journal of Legal Studies, p. 413.

[8] Puede tenerlo en atención a cuestiones causales que restringen el daño indemnizable a aquel que no hubiera podido evitarse utilizando la diligencia debida: Fernando Gómez Pomar (2002), “Burden of Proof and Strict Liability: An Economic Analysis of a Misconception”, en Hans-Bernd Schäfer y Hans-Jürgen Lwowski (eds.), Konsequenzen wirtschattsrechlicher Normen, Gabler, p. 367.

[9] Jeong-Yoo Kim (2018), “Burdens of Proof and Judicial Errors in Civil Litigation”, Working Paper, Kyung Hee University, Seul.

[10] Esto es así no solo en relación con los daños materiales a los que se refiere la sentencia de 27 de mayo de 2019, sino también, con carácter general, para los daños personales. Es cierto, no obstante, que el art. 1 LRCSCVM ofrece una base textual más firme en derecho español para los daños personales que para los daños en los bienes.

[11] Esta es la regla de base en el art. 1.1 LRCSCVM para los daños personales, pero no es claro que haya de ser la regla en los casos de creación bilateral de riesgo. De hecho, como ya se indicó más arriba, el Tribunal Supremo tradicionalmente no aplicaba la regla de base precisamente en esos casos.

[12] Jennifer Arlen (1990), “Re-examining Liability Rules when Injurers as well as Victims Suffer Losses”, 10 International Review of Law and Economics, p. 233; Jennifer Arlen (1992), “Liability for Physical Injury when Injurers as well as Victims Suffer Losses”, 8 Journal of Law, Economics and Organization, p. 411.

[13] No hay ninguna diferencia en los efectos entre los daños materiales y los personales de carácter patrimonial (gastos médicos, ingresos dejados de percibir, entre otros). Con los daños morales surge alguna complicación adicional que no altera la conclusión en este ámbito.

[14] No lo parece en su literalidad, sin embargo, pues la sentencia de 27 de mayo de 2019 dicta su doctrina para “[c]uando, como en el presente caso, ninguno de los conductores logre probar su falta de culpa o negligencia en la causación del daño al otro vehículo […]”. En sentido similar, mutatis mutandis, la sentencia de 10 de junio de 2012.

[15] Informe Estamos Seguros, Unespa (2018).

[16] Estadística Consorcio de Compensación de Seguros (2018).

[17] Según el art. 5.2 LRCSCVM, el seguro obligatorio de responsabilidad civil de un vehículo no alcanza los daños en el vehículo asegurado, ni en las cosas en él transportadas, ni en los bienes de los que resulten titulares el tomador, el asegurado, el propietario o el conductor, así como los del cónyuge o los parientes hasta el tercer grado de consanguinidad o afinidad de estos.

[18] Lo anterior no debe entenderse en el sentido de reducir el papel y el alcance de la subrogación aseguradora. La teoría económica de la responsabilidad y el seguro se pronuncia en favor del uso del mecanismo subrogatorio: Fernando Gomez Pomar y Jose Penalva (2015), “Tort reform and the theory of coordinating tort and insurance.” 43 International Review of Law and Economics, p. 83; A. Mitchell Polinsky y Steven Shavell (2018), “Subrogation and the theory of insurance when suits can be brought for losses suffered”, 34 Journal of Law, Economics and Organization, p. 619.